互联网家装是相对于传统家装的新型概念

传统家装以设计师牵头开展项目的落地实施,涉及团队包括品牌商、中介、施工团队等。家装施工的核心流程包含前期设计、主体改建、水电、木工、瓦工、油工等。

21 世纪初属于家装市场的兴起阶段,此时装修行业是一个新事物,市场竞争并不激烈,准入门槛也不高,松散的竞争氛围惯出了装修行业的诸多陋习,市场内鱼龙混杂,在行业早期就埋下了负面基因。随着新参与者的不断加入和时间的推移,市场竞争日趋激烈,然而家装公司们将更多精力投入到营销竞争,真正业务品质的提升却乏善可陈。整体行业的功利氛围,以及规范化施工群体的缺失,使得鲜有家装公司耐心雕琢自身业务。 施工质量参差不齐,服务水平低下,已成为传统家装的 “ 阿克琉斯之踵”。

互联网家装是相对于传统家装的新型概念, 借助互联网开展业务。在网络信息化高速发展的时代背景下,传统家装价格透明度低、工期冗长等缺点日益突显。互联网家装顺应天时应运而生,为家装行业解决痛点提供了契机,伴随资本的热捧,一度达到星火燎原的态势。从本质上讲,互联网家装是借助互联网思维和互联网工具开展家装业务的模式,家装公司通常借助电商等平台达到品牌推广,客源引流等目的,进而推展线上服务和线下工程落地。

互联网家装发展历程

数据来源:公开资料、前瞻产业研究院整理

互联网家装市场规模发展空间大,增速快,同时也面临挑战

互联网家装经过数年的发展,市场规模也在不断壮大。据前瞻产业研究院发布的《互联网家装行业市场前瞻与解决方案深度分析报告》数据显示,中国互联网家装市场规模从2011年的472.4亿元到2016年的2111.6亿元,2017年中国互联网家装市场规模达到了3102.9亿元,预计2018年中国互联网家装市场规模将达4309.5亿元,同比增长38.9。互联网家装市场发展迅速,借助互联网+思维改造传统家装行业,将家装与互联网相融合,打造家装一站式服务,将是未来一段时间内传统家装行业发展转型的必然趋势。

2011-2018年中国互联网家装市场规模及增长情况

数据来源:前瞻产业研究院整理

互联网家装一站式服务,用户体验良好

互联网家装,用户通过口碑评价,降低自己的决策成本,广泛参与评价系统使其具有参考性,因此吸引更多用户。互联网家装利用平台规模效益,进一步简化行业链条,降低了行业的生产经营成本。平台的标准化施工项目管理系统,通过软件和流程,进行标准化管理,节约其管理成本,减少不必要的人力模型。互联网家装通过技术、系统与服务支持,帮助装修公司专注于设计与施工,让装修具有更多选择。

互联网家装一站式服务

数据来源:公开资料、前瞻产业研究院整理

互联网家装企业情况

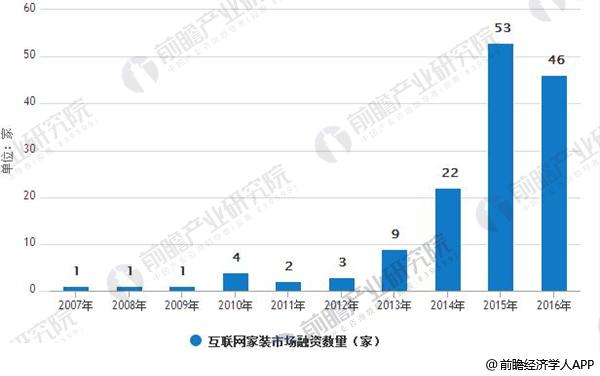

作为新型产物,从概念的萌芽发酵到大规模的扩张,互联网家装获得了资本的热捧,仅自2014 年至2015 年一年,企业数量增加了10倍,从20家跃升至200家,2015年融资数量也达到53 次。

2015 年8月,家装龙头金螳螂基于战略分歧和家装e站分手,并成立金螳螂家,实行以深度互联网获客体系为主、传统家装营销体系为辅的经营模式。 此次事件也成为互联网家装的发展 分 水岭,至此之后,行业进入下半场,家装公司逐步重视线下施工质量和供应链整合能力的提升,战略重心由线上逐步转移到线下。行业潜在的变化将市场上缺乏核心竞争力的参与者横扫出局,2016年有数十家互联网家装企业死亡。资本在疯狂之后初现理性,2016年融资情况明显降温 ,2016年融资企业数量46家 ,同比减少7家 ;融资金额为为38.71 亿元,同比下降28.40%。

2015年互联网家装市场融资数量攀升

数据来源:前瞻产业研究院整理

互联网家装APP月活跃用户数排名

2018年2月互联网家装APP月活跃用户数方面,最美装修排行第一,月活跃用户数为68.3万人;土巴兔位居第二,月活跃用户数为62.6万人;窝牛装修排名第三,月活跃用户数为30.7万人。最美装修和土巴兔领跑互联网家装行业。

行业发展进入下半场,各方面更加规范

经过一年多的准备及布局之后,我们认为行业处于快速增长前夕。一方面,垂直型企业加速布局线下,从前端设计、中端仓储物流、后端施工监理到售后服务等,不断投入打造,不断试错纠正,目前已较为成熟;另一方面,平台型企业流量快速增长,成交额也迅速攀升,知名度渐起,而且他们也在尝试打磨线下团队。

家装行业固有痛点问题是供应链过长,设计师、前端经销商、物流公司、家装公司、项目经理、施工队、监理以及后端软装经销商,参与者众多,利益关系复杂,且装修效果无法把控,售后维权难度大。在当前互联网家装已发展至下半场的阶段,行业已意识到应当从线上思维向线下质量转变。